近日,玄武云科技控股有限公司(以下简称“玄武云”)向港交所主板递交招股书,拟香港挂牌上市,招银国际为独家保荐人。

但需要指出的是,此前于2015年12月,公司曾在新三板上市,股票代码为834968,但于2019年5月,自愿申请退市。

玄武云成立历史可追溯至2010年,是中国国内最大的智慧客户关系管理(CRM)服务供应商,主要是通过CRM服务帮助企业实现以客户为中心的数字化及智能化转型。

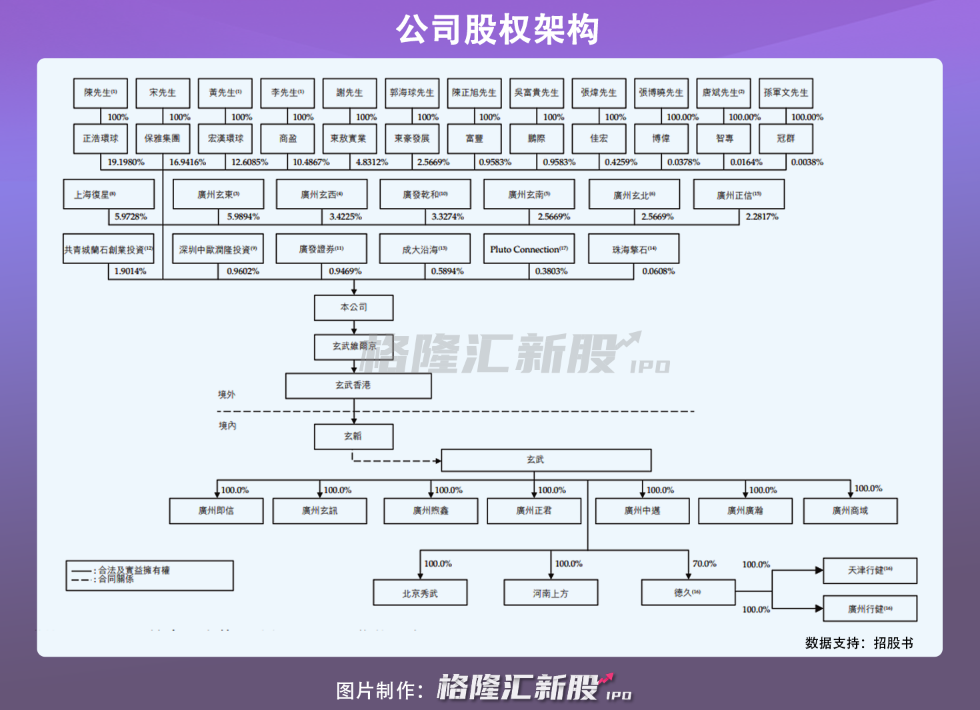

自公司成立以来,已获得广发乾和、共青城兰石投资、广州正信等约9097万元的投资额,且交易后估值达到12.62亿元。而IPO前,陈永辉、黄仿杰、李海荣为公司一致行动人,合计共控制公司42.18%的股份。

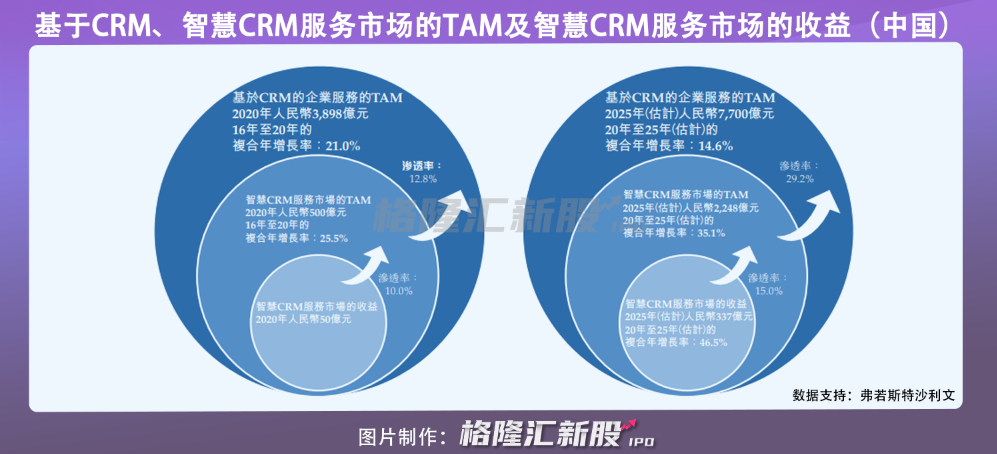

智慧CRM服务指集云和通信、人工智能及数据智能能力为一体的CRM服务,提供CRM PaaS及CRM SaaS服务。区别于传统CRM产品,由于智慧CRM服务使范围广泛的客户能够以更高效及有效的方式管理、运营,其服务已被广泛应用于快消品、金融、电信(TMT)及政企等领域。

而假设所有企业使用基于CRM的企业服务,我国基于其服务市场的TAM预计将在2025年达到7700亿元,且2020年至2025年的复合增长率为14.6%。

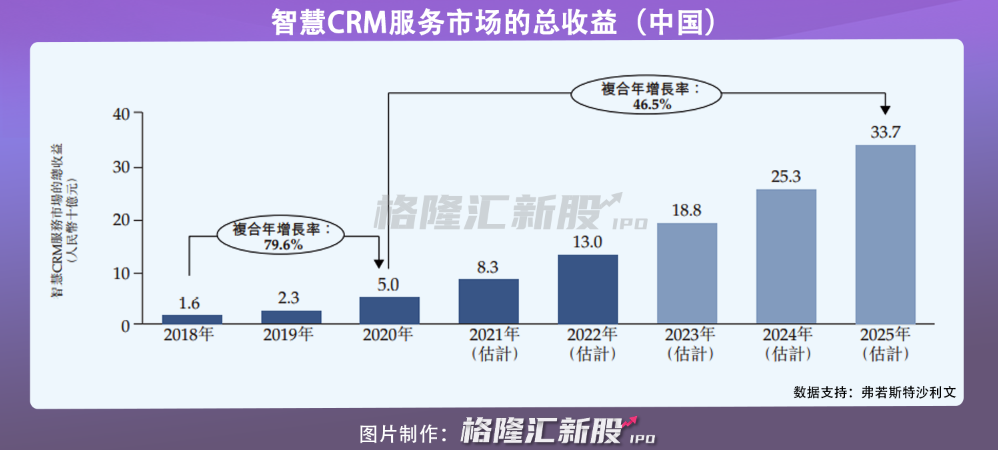

而具体来看,随着通信基础设施的稳定发展,下游行业对提高服务质量及综合智慧CRM服务的强烈需求,以及在政策的支持下,我国智慧CRM服务市场近年来出现巨大增长,预计到2025年其市场规模将达到337亿元。

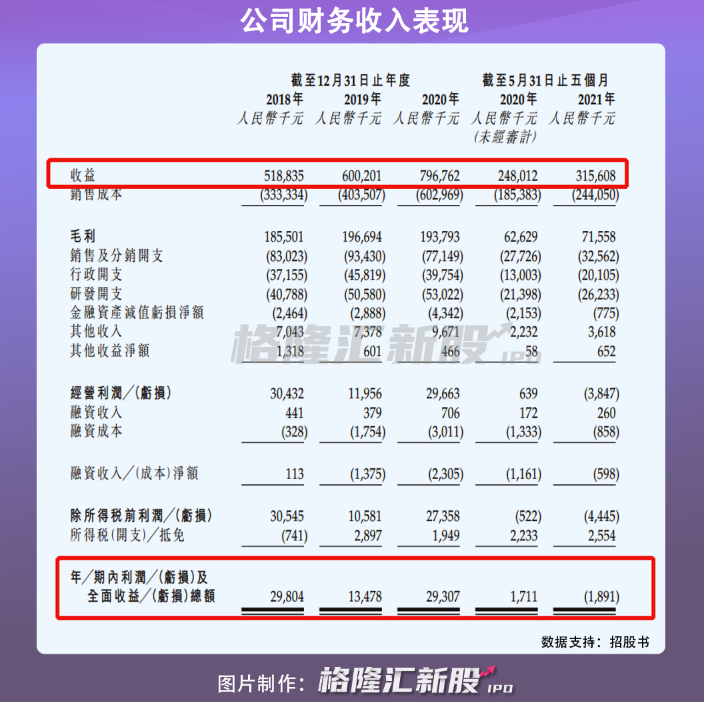

得益于增量市场红利,报告期内,公司的营收取得一定的增长,从截至2018年12月31日止年度的5.19亿元增加至截至2020年12月31日止年度的7.97亿元。但值得一提的是,净利润出现波动下滑的趋势,其中,今年上半年出现由盈转亏,截至5月31日止五个月,净亏189.1万元。

从业务构成来看,得益于产品的发展,公司目前拥有众多客户,且还有继续增加的趋势,截至今年5月31日止五个月客户数目已达2073名,而去年同期为2022名。

不过,令人关注的是,虽然截至去年12月31日止年度,公司核心客户数目占总客户数仅一成左右,但是报告期内,公司向核心客户产生的销售收入分别占到了当前营收的九成左右,这表明,公司依赖核心客户业务收入,而未来如果公司不能向客户提供满意的产品,满足客户需求,其或面临现有客户流失带来营收波动的风险。

与此同时,由于公司存在客户和供应商重叠情况,且报告期内,最大供应商电信网络运营商产生的销售成本占到了销售总成本的近七成,且也有波动上涨的变化,可以看出,公司依赖电信网络运营商提供电信资源,而未来如果公司不能与电信运营商保持良好的合作关系,其或因电信资源服务出现供应短缺或延误,致使业务经营出现不利影响。

除了公司本身业务经营存在隐忧外,在外部市场环境方面,公司也面临一定的考验。

虽然按2020年收益计,公司市场份额为15.9%,在同行业竞争具有一定的优势,但是由于市场竞争相对集中,公司一定程度上还是面临业务扩张压力,而随着业务规模的扩大,如果公司不能保持其核心竞争力,或面临市场份额被追赶的可能。从公司研发的投入来看,由于其占总收益的比重从截至2019年12月31日止年度的8.4%下降至截至2020年12月31日止年度的6.7%,可以预计,公司或存在业务瓶颈的忧虑。

作为国内最大的CRM服务供应商,自启动上市计划以来,吸引了市场投资者的注意,但是由于今年盈利出现亏损迹象,且业务依赖核心客户,公司的资本扩张之路还是受到一定的挑战,而如果公司想要在未来的市场竞争中处于长期优势竞争地位,还是需要不断加强研发投入,构建自身的核心竞争力。

本文来自微信公众号 “格隆汇新股”(ID:ipopress),作者:小翡侠,36氪经授权发布。

36氪平台

扫码咨询与免费使用

申请免费使用